��ܰ��ʾ��2023��3��20�գ���۶��վְl�����µġ����մ���ͨ���������Ќ���۹�˾�������F����Ҫ���ڈr����Ҫһ���ύ���^�˔������~��Ӌ����ؔ�Ո�������w�l���ڵ�36�l���gӭ��ԃ�S�����¡�

Ҳ�����f�����������۹�˾�y���~����������ˮ���t��Ҫͨ�^���~��Ӌ���ڈr��һ���ύؔ�Ո�������wҎ�����£�

�� �F �� ؔ �� ���

3 6 . ��������˾�⣬���з��F������ύ�� �� �� �r һ �� �� �� �� �� �� �� ؔ �� �����

( a ) �� �� �� ��˾ �l ���� �� �� 6 2 2 �� �� �ٲ��� �� �� ��˾ �� ��

( b ) ��ע�Եز��o����Ҏ����˾ؔ�Ո����M�к˔������]�ДM�� �˔������Ĺ�˾��ԓ�Ȃ��������Pؔ�Ո������Bͬ�� �� �� �� �� �� ���� �� ָ���� �l �� ���C �� ��һ�� �� �� ��

�������ļ��IJ����P�I���x�D

���w�Ķ��մ���ͨ��ȫ�����£�ע�⣺�������ֻ��ʽ�ڽ��^�D�a����S����׃������

���մ���ͨ��

���P���������ύ 2 0 2 2 / 2 3 ��Ȉ��İ�������

�� ͨ �� ּ �� �� �� δ �� һ �� �� �� �� �� �� �� �� �� ��

�� �� ͨ �� �� �� �� �� �� �� ��ָ�@�{�� �� �ڙ��� �� �� �l �� �� (�� 112 �� ) ( �� �� �l���� �� ) �� ʩ�� �� ���� ���µ��ˡ����P�ڙ����ԕ�����ʽ���������ֲ�������]��ʽ���ڙࣩ�� ���������ļ{ �� �� �� �� �� �� �� �� �� ��Ո�����ύ�� �� �� �� �� �� �� �� �� �� �� �r �� �� � �� �� �� �@ �� �P �{ �� �˕����ڙ�ί�� �� �� �� ���� �^ �k �� �� �� δ �@ �� ���ڙ����Ո�� �� �մ�������ګ@�Õ����ڙ��������Ո���鷽�� �� �մ��� �� �� �� Ո �� �� �� �� � �� Ո �� �� �� �d �� �� �� �W � �� �� �� �Y �� - �� �e �� ʿ / �� ˾ �I�ա�Ŀ��µġ� �� �մ��팣�ڡ� ( w w w . i r d . g o v . h k / c h i / t a x / t a x r e p . h t m ) �ȣ��ɹ��� �� ������ �d ��

2 . ���֕������� �� �վ־W퓵ġ� �� �մ��팣�ڡ����ṩ�����Y�ϣ����� �� �� �� ���� �� ���ύ �� �� ���� �� ������ �� �t�� 2 0 2 3 �� 4 �� 1 �� �� �Ǵ� ͨ�� �� �� �� Ӣ�� �� ������ �� �� ����

3 . һ�����꣬���֕��� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ԕ ���� �� ���U�� ��

( �� ) �� �� �� �� �� �� �����l���Ĉ� ���� �� �� �S �� �n�� �l �� �� ��

4 . �� �� ���� 2 0 2 3 �� 4 �� 3 �� �� ���� �� ���S �� �n ���� �� �F�ͺ� �� �I ���� �� �l �� 2 0 2 2 / 2 3 �� �ȵ� �� �� ���� �� ���� �Wַ Website:www.ird.gov.hk - 2

�� �L �� �� �� ��

5 . �{ �� �� ��Ƹ �� ���մ� �� �� �佻 �� 2 0 2 2 / 2 3 �� ���� �� ���� ���� �� �� �ޣ� ���Ɉ� ���� �� һ��� �� ע ���� �� ����չ �� �� ���� �� �� �Y�~���� �ύ���ڿ���չ�� ��� 2022 �� 4 �� 1 ���� 2022 �� 11 �� 30 ���� ���o���� ���Y�~���ڡ�N��� ��� 2022 �� 12 �� 1 ���� 2022 �� 12 �� 31 ���� 2023 �� 8 �� 15 �� ���Y�~���ڡ�D��� ��� 2023 �� 1 �� 1 ���� 2023 �� 3 �� 31 ���� 2023 �� 11 �� 15 �� ���Y�~���ڡ�M��� �m Ȼ �� �� �� �� �� �� չ �� �� ϣ �� �F �� ̖ �� �� �� չ �� �� ֮ ǰ �� �M �� �� �� �� �� �� �� �� ͬ �rՈ �� ������ �� 1 4 �� 1 8 �� ���P �� �� Ո�� �M һ���� �� �� �� �� ׃ �� ͨ ֪

6 . �F��̖�� 2 0 2 3 �� 2 �� 2 2 ��ǰ �� ���� ���� �{ �� �˼� �� �Y�~�� �� � �e�� �� �� ͨ ֪ �� �� �� �� ӛ � �� �� �� �� �� � �� �@ �� �{ �� �� �� Ո �� �� �� �� �� �� �� �� �� �� Ȼ �� ��Ո ͨ ֪�� �� �� �µ� ׃ ���� ( a ) �� 2 0 2 3 �� 2 �� 2 2 �ջ� ֮ �� ��ί �� �F��̖ �� �� �մ� �� ���¿� �� �� ( b ) �� 2 0 2 2 / 2 3 ��� ��� �u �� �� �K ֹί�� �F �� ̖�� �� �մ��� �� �{ �� �ˣ��� ( c ) �Y �� �� �� �� �� �� �� �� �� �� �� � ע �� ÿ �� �� �� �� �� �� �f �Y �� �� �ڣ���

7 . �� �� �� ֪ͨ �� � : ( a ) �� 2 0 2 3 �� 5 �� 3 �� �� ֮ ǰ�� �� �� ( b ) �� �� �Y ���� �� e�� �� �� D ���� �� M���� �� � ���� ( c ) �� �� �� ���ļ� �� ̖�a�� �� �� �M�� �� �� �� � I ���� ֮ �ֱ� �ύ ��

8 . ���F��̖�� 2 0 2 3 �� 5 �� 3 �� �� 3 1 ���� �g �� ���� �� �� 6 �� �� �� ���� �� �� ׃ �� ���� Ո �� 2 0 2 3 �� 6 �� 1 �ջ� ֮ǰ �� �� ���� �� 7 ���� �� �� ���� �� ���� ʽ �� �� ���� �� ����Ԕ �� �� �� �� 2 0 2 3 �� 5 �� 3 1 �� ���׃ �� �� ���M �� �����e �� �� �� ���� ֪ ������ ��

9 . �� �� �� �� �� �� �Y �� ݔ �� � �X �o � �� Ո �F �� ̖ �� �� �� �� �� �� �� �� �� �� �r �� �� �� �F �� ̖ �� �� �I �� ӛ ̖ �a �� �� �� �� ̖ �� �����l���Ĉ� ���� �� �� �� �S ���� ���� �� �� �� �n ��

10. ������ 2 0 2 3 �� 4 �� 4 �� �� ��� �ڡ� �� �� �S�� �� �ֵ��� �� �� �ͺ� �� �� �F �� �ϻ� �I �գ��� �� �� ���ļ� �� ̖�a�� �� �� �� 2 2 �� 9 5 �� �{�� �� ���� �l�� 2 0 2 2 / 2 3 ��� �� �ö� �� �� ���� �� ���ĵ� 5 �� 9 �� �U �� ���� �� �� �ڰ� �� ��ͬ�� �m �� �� ���� �{ ���ˡ�

11. ���F��̖�������Ŀ͑��ڱ��ֵęn���١��ǻ��S��e������֪ͨ�� �� �� �� �� ͨ Ӎ �� ַ �� �� ԓ �� �� δ �� �� �� 2 0 2 2 / 2 3 �� �� �� �� �� �� �� �� �� �� �� �I �� δ �� �� �� �� �� �� � Ҫ �� �� �� �� ԓ �� �� �l �� 2 0 2 2 / 2 3 �� �� �� �� �� �� �� �� ���ֳʽ��� 2 0 2 2 / 2 3 �� �� ��ؔ �� ����� �� Ո ���� �� 2 4 ���P �� ͨ ֪� �n ���� ؟�Ρ�

���ڰl���Ĉ� ��

12. �� �� �� �ȃ� �� ������ 2 0 2 3 �� 4 �� 3 �պ� 2 0 2 3 �� 4 �� 4 �գ� �@ �l �� ���ļ{ ���� �� ������ �� �� ���ļ� �� ̖�a�� �� �� 2 2�� 2 3�� 9 5 �� 9 7 �� �{�� �� ���� �� �� Ո ���� �� ���մ� �� �� 횰� �� � I �� �� �� �M�e �� ���ύ �� Ո ���� �� ������ �� �� �� �� �� Ո � �� �l �� �� �� �� �� �� һ �� �� �� �� �� �� �� �� �� �f �� �� �� �M �� ̎ �����P��Ո��Ո��������г����{ �� �����@�l�� �� �� �� �l �� �� �� �� �Y �� �� �� � �e �� �� �� D �� �� �� M �� �� �� �@ Щ �� Ո �� �� �� �� �� �� �� Ӌ �� �� �� �� ̎ �� �� �� �� �� �Y �� �� �� �� D �� �� �� M �� � �� �{ �� �� �� �� �� �� �@ �� �� �� �e �� �� �� 2 0 2 3 �� 8 �� 1 5 �ռ� 2 0 2 3 �� 1 1 �� 1 5 ���ύ�� �� ��

13. Ոע�⣬�ڱ���ȃ��յ��������� �� �� �� ���ļ{ �� �� �� �� �� �վ֙n �� ̖ �a ǰ�Y �� 2 3 �� 9 7 �� �{�� �� ���� �� �� �ڈ� �� ���l�� �� �� �� 3 ���� ���� �� �� �� ���� �� ��횞� �� �� ���� �� ��Ո��

�Mһ�������� ʹ �� � �� �� �� �� �M һ �� �� ��

14. �� �� �V ��� �� ������ �� �� �ĵ� 2 6 ( b ) �� �� �� �� ��� �� �� ģ ʽ ���� �� �� �� �� �� �� �^ �� �W �� �� ���ύ ������ �� �� �� �� �� �� �� �� �� �� �^ �� �� ���� һ���� �� �� �� �� Ո �� �@ һ���� �� �~ �� �� �� �� �� �� 5 ����������չ�ύ�գ����ύԓ�� �� ��������������֮��һ���_ʼӋ�㣬 �� �� �� �^�t �� ��ʡ�

15. �@ � �� ���� Ո �ɰ� �� � I ���� �� �M�e�� �� �� ���� �� ������ �� �� ���� �� �n��̖�a���Y�~����e���@�l�� �� ���İl�����ڡ��@�������Ո����� �ύ�� ���� �� ��ǰ�� 7 �� �� ���� �� ֮ǰ �� �� ���� �� �� �� �� �� ̝ �p �� �Y �� �� �� �� �� M �� � �� �� �� �M һ �� �� ��

16. �������ύ�� �� �� Ӌ �� �� �� �@ �� �� �� �� �� �� �� �@ �� �� ̎ �� �� �� ʹ �� �� �� �� �� �� �� �� �� �� �^ �� �r �g ̎ �� ԓ �� �� �� �� �� 2 0 2 2 / 2 3 �n �� �� �� �� �� �� �� �� �� ̝ �p�� �Y ������ �� �� M�� � �Ă��� �� �� �@�M һ ������ �� 2 0 2 4 �� 1 �� 3 1 �� �� �@ ��� �� ��Ո� �� �� ���� ʽ ������ �� �� ���� �� �n��̖ �a �� �� �� 2 0 2 3 �� 1 1 �� 1 �ջ� ֮ ǰ �ύ �� �� ���� �� ����r �� �� ���e �� Ո���� 2 0 2 3 �� 1 1 �� 1 5 �ջ�֮ǰ����� �@ � �� �� �� Ո �� �� �� �� �� �l �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ��� �п� �� �� �� ̝ �p��

17. Ո ע �� �� �� �� �Y �� �� �� �� �� M �� � �� ̝ �p �� �� �� �� ʹ �� � �� �� �� �� �� �� �� Ո �Mһ �� ���ڣ� �� �� �ʵ� �� ���ύ �� �� ͬ �� 2 0 2 4 �� 1 �� 3 1 �ա�

�� �� Ո �M һ �� �� �� �� δ �� �� �� �� �P �l ��

18. ���ѽ���ʹ����ӈ� �� �� �� �� �� Ո �� �� �� �� �� �K �� �� �� �� �� �� �� �� �� �� �� Ո �m �� �� �Y �� �� �� �� �� M �� � �� ̝ �p �� �� �� �M һ �� �� �� �� �� �� �S �� �� ���Ĉ� �� �������u �� �� �� �� �s �o �� �� �q �� �� �� �� �� �� �� �] �� �� �� �l �� �� �� 8 0 �� 8 2 A �l ��ȡ �� �P �Є� �� ���@Щ �� �r �£� �� ȡ�õ� �M һ ���� �� ����ҕ ��oЧ�� �� �� �� �� �� Ո�� ֪ͨ

19. �� �� �� �@ ͨ ֪ �� �F �� ̖ �� �� �� �� �� �� �� Ӌ �� �� �� �� �� Ո �� �@ �� �� �� �� �� �� �� ���l �� �J���� �� �� ��ͨ ֪ ����

δ �� �� �� �� ���� �ÝM ǰ �� �� �� ����

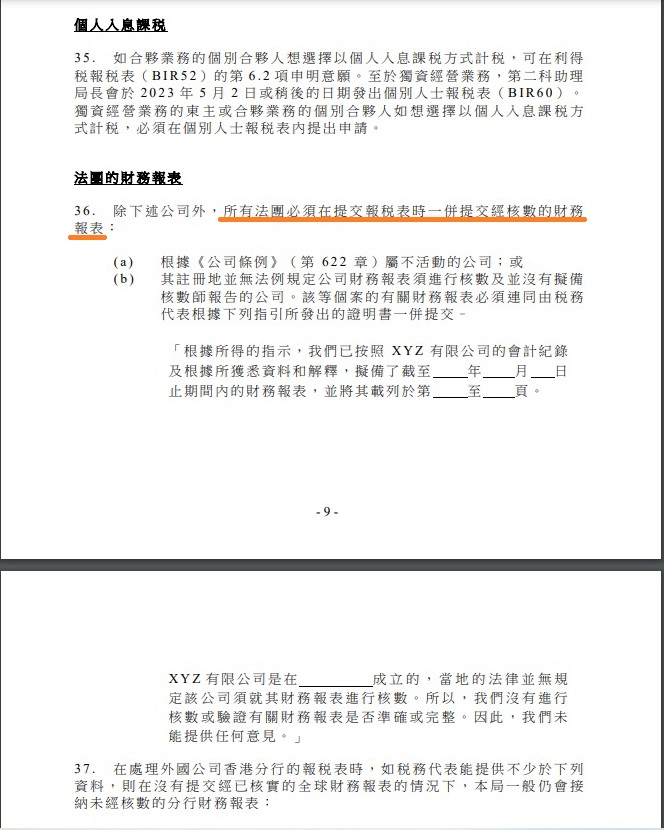

20. �� �� �� ��δ �� ������ �� �� �ÝM ǰ �ύ�� �� �� �ߣ� �� ���l �� �� Ӌ�u �� �� �M �� ̎ �P �� �� �� �� �� �� �� �� � �� �� �� �� �� �� �] �� �� �� �q �� �� δ �� �� �� �� �� �r �� ���� �� ������ �� �� ���� �� ���l�� �� �� 8 0 �� 8 2 A �l �� �� ���� ȡ ���� �� �� �� ��� �m ������ �� �� ���� �� ����� �� �� ���� �P ��

�� �� �� չ �� �� ���� �� Ո

21. �� һ �� �� �r�� �� ���� ֻ �� �� �O�� �� ��� �� �r �� ���� �� ���� �� �� �� ���� �� �L �� ���� �� ������ Ո �@ ��� �� �� �� �t � �� �� �� ���� ��� �� �� �� �M ǰ 1 4 �� �� �� �� �� �� �� �� � �� � δ �� �� �r �� �� �� �� �� �� ԭ �� �� �� �� �A �� �� �P �C �� �� �� �� �� �� �� �� �� �� �� �O �� �� �� �� �� �� �� �� �L �� �� �� �� �� �� �� �� �� �{ �� �r �� �� Ո �� � �� ̎���� �� �^� Ԓ ����� �� Ո ��

���P��P��˾

22. �� �� �� �� �ύ �� ���� �� �� �� ���m �� ���� �P �� ˾ ���� �� �ܱM �� �_ �� ��P ��˾������ �� �� � �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� չ �� �P �� ˾ �� �� �� �� �� �� �� �� �� ԓ �� �� ˾ �� �� �� �� �� �� �� �� Ӌ �� �@ �� �� �� �� �� �� �� �� �� �� �� �_ ʼ �� �P �r �� ԓ �� �� �� �� �� �� �� �� �� ȡ �� �� �� �� �� �r �� �� �� �� �� �� � �� �� �� �l �� ȡ�� �� չ���� ͨ ֪ ���� һ ���� �� �� ��

23. ����ͨ�������I���_�I ( �� �� �� �� �� �F �� �� �� Ӌ ) �s 1 8 ���º�l�� ������ �� �� �� �� �� �� �^ �� �� �� �� �� �� �� �� �e �� �r �� �� �� �� �l �� �� �U �� �� �� �� �� ���� �� ����� ��

24. �� �n �� ���� �� ؟���� �� �P �n �� �� �ȵ��u �� �� ���� �Y�� 4 �� �� �� ��ͨ ֪ �� �� �� �� �L �� �� �� � �n �� �� �u �� �� �� �� �� �o �� �� �q �� �� δ �� �� �� �� �� �� �� �� �� �� ȡ �m �� �� �� �P �� �� �� �� �{ �� �� �� �� �� �� �� �� �� �� �l �� �� �� �� �� �� �� �� �� �� ���� �� �A�ڌ� �� �� ���n �� ��ȵ� �� �� ���� �� �����t �� � ��Ҏ �� �� 4 �� �� �� �� ͨ ֪ �� �� �� �� �L �� �� �� � �n �� �� �� �^ Ո ע �� �� �� �{ �� �� �� �� �� �� �� ͨ ֪ �� �� ʾ �� �� �� ÿ �� �� �� �l �� �� �� �� �� �� �� �� �� �� �� �� �_ �I �� �� �� �t �� � �� Ҏ �� �� �r �� �� ͨ ֪ �� �� �� �� �L �� �� �� �� �� �� ԓ �� ͨ ֪ �� �� �� �� �� �� �l ������ ���� �� ������ �� �� ��

��� �� �� ���a ��� �� �� �� �� ���� ���� �� �� �P �� ����

25. �����λ�ڔM��� �� �� �� �a����� �� �� S 1 �� S 1 8 �� ���� �� �� �� �� �� I R 1 478 �� I R 1 4 7 9 �� ( �� �Q �顸 �� ����� �� ) �r �ܼ� �� С�ģ� �� �� ���� �� ʡ�r �g �� �Y Դ �� �� �� Ч �� ̎ �� �� �u �� �� �� �� �� �� �� �� �� �� �� �p �� �� �{ �� �˲�ԃ�� �� �I �� ʿ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ǰ �� �_ �� �� �� �� �� �� �� �� �� ������ �� �� �u �� �� � Ŀ �� �� �� �� �� ί �� �� Ҫ �� �� Ո �� �e ע �� �� ���Ŀ��

( a ) �����đ��u �� �� �� �� �� �{ �� �� ̝ �p �� �� �c �� �� �� �� Ӌ �� �� �� Ӌ �� �� �� �~ �� �� �� �� �� � �H �� ԓ �� �� �� �H �a �� �� �� �~ �� �� �� �� ǰ �� ̝ �p�� �� ���N�� �� �� �{�� �� ��̝�p ֮ �� ��

( b ) ���н��~����Ը�Ԫ��� �� �� �� �� �� �� �� �� �� �� ؔ �� �� �� �� �� �� �� �M ��� �� �ڸ�� �� �� �Ľ� �~ ����� �D �Q ��� Ԫ ��

( c ) ����� �� �� �� �� �� �� �� �� �C �� �F ( B I R 5 1 ) �� ���ö��� �C �� �F �� �� �� ��ʿ ( B I R 5 2 ) �� �� 1 0 . 1�� 1 0 . 3 �� 1 0 . 4 � ���� �e ��� δ �� �{�둪�u �� �� �� �� �� �� �{ �� �� ̝ �p �� �� �� �� �� �� �� �� �~ �� �� �u �� �� �� �I �� �� �� �� �� �� �~ �� �� �u �� �� �Y �� �Y �a �� �� �� �� �� �� �~ ��

( d ) ���m�ã� �� � �� �� �� �� ���� �� �� �� �� �� ��Ŀ͑� Ƹ �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� Ո �� �� �� �� �� �� � �� �� �� Ƹ �� �� ���ṩ���ύ���� �_ �J �� �� �� I R 1 4 7 6 �� �� �B ͬ �� �� �� һ �� �f�������� I R 1 4 7 6 �d �� �� �־W վ �ȣ� �� �� ���d ; �� ��

( e ) �����ĵ� 3 6 �� ���� �� �� Щ�� �r �⣬�oՓ����Ϣ �� ���~���٣� �� �� �� �F �� �I �� �� � �B ͬ �� �� �� һ �� �� �� �� �� �� �C �� �� ��Ո ע �� �� �� 2023 �� 4 �� 1 ���� �� �� ��Ϣ �� �~���� �^ 2 , 0 0 0 , 0 0 0 Ԫ�� С �� �� �F �� �I�� �� �ύ�� �� �� �� �� �r ���� �@ �� ���� �� ���C�� �� ��

26. ���������� �� �������һվͨ �� �Wվ�� �� �� �� ���ס� �� �� ( �� �� �� �� ƽ �_ �� ) ���� �� 2 0 2 3 �� 4 �� 1 �� �� �Ƴ� �� Ը ���� �� ����� �� �� �Bͬ �� ���� � �� �� �պ� � �ӈ� ģ ʽ ��

( a ) �� �� �� �� �� ƽ �_ �� �� �� �� �� �� �C �� �� �� �� �� ϣ �� �� �� �� �F �� �I �� �� �� � �� �� ʽ �� �� 202 2 / 2 3 �� �� �� ���ö� �� �� �� �� �� ��ֻ� �^ �� ���� ƽ �_�ھW �� �� ���� �� ����� ���� B I R 5 1 ( i e ) ( i c ) / B I R 5 2 ( i e )(i c ) �� �� �� �� �� �� �� �� �� �� �� �� X M L �n �� �� �� i X B R L �� ʽ �M �� �� �� �C �� �� �� �W �� �� �� �� �� �� �� �� ƽ �_ �� �� �� �� �� �� ���� �� �鷽�� �� �F ���I �� �Ƃ��� �� �� i X B R L �����n�� �� �� �� �� ���� �� �վ� i X B R L �� �� �M �� ���� ����ԓ�� �� ���ڶ� �� �� �W վ (www.ird.gov.hk/ixbrl)�� �M�� �d ��

( b ) �� �� �� �����ĵ� 2 6 ( a ) ������ ��������� �� ģ ʽ�� �� �� �� �� �{ �� �� �� �x �� �� �� � �� �� �� ģ ʽ �� �� �� �� �� �� �� �� �� �� �� �� �����ı��� � �� �o � �� �� �� ʽ �� �� �� ������ �W �� �� �� � �� �� �� ��������� �� �� �� ����ӈ� �� ģ ʽ �� �� �{ �� �� �� �^ �� �� �� ƽ �_ ����� �� ʽ �� �� �� �� �� �� �� �� �� �� �� �� �� �� ƽ �_ �� ӡ �� �� �� �� �� ���� �� �ı��� ʽ���� �� ������ �� �� ���� ��

( c ) �� Փ �� ���� �� ģʽ�� �� 2 0 1 8 / 1 9 �� 2 0 2 3 / 2 4 �n�� �� �ȵ��� �� �� �� ( �� �� 2 0 1 8 / 1 9 �� 2 0 2 3 / 2 4 �n�� �� �� �ڃ� ) �� ������ �� �� ���� �� �� �� �� ƽ �_ �� � �� �� ʽ �� �� �� �� �{���� � �� �� �� �� �� �� �� �� �� Ո �� �� �� �� �W � ( w w w . i r d . g o v . h k / c _ p f r ) �� �d �� �P �� 1 ���ö��� ָ �� �� �� �C �� �� �� �� : ( 1 ) �u �� �� �� �� �� �� �� �C �� �� ؔ �� �� �r �� �u �Y�aؓ �� �� �� �C �� �� �� �� �u �p �� �� �� ( 2 ) �f �� �� �� �� �� �� �u �� �� �� �� �� �� �{ �� �� ̝ �p �� �� Ӌ ����c���P�������Լ� ( 3 ) ���ö��� �� �� ע �� ָ �� �� �� �� �� �� �� �Y �� �� �� �� � �� �� ʽ �� �� �� �� �� �� �� �� �{���� � �� �� �� �� �� �� �� �R���� X M L �n�������� ���� �� ƽ�_�ς�ԓ X M L �n��������� ���ύ ��

( d ) �� �� �� �� �� �� �� �� �� �� �� �� �� ģ ʽ �� �� �� �� � �� B I R 5 1 �� B I R 5 2 �� �� 9 �� �� �� �� �� �� ���a����� ������ �� B I R 5 1 �� �� 7 . 1 1 �� 7 . 1 3 헼� B I R 5 2 �� �� 7 . 7 �� 7 . 9 � ���� �� �ς� �� ���� �� �� �� Ո �� �� �� �� �� �� � �� ӡ �� �� �� �� ƽ �_ �R �� �� �� �� �� �� �� �� I R 1 4 7 7 �� �� ԓ �ˌ��� �� �� �� �� �� �� 2 6 ( c ) �� �� �� �� �� �� �� X M L �n �� Ԕ �� �� �� �S �a �� � �B ͬ �� �� �� �� �� �� �� �� һ �� �� �� �� ԓ �� �� �ˌ� �� ����� �� �� �� �� ��ͬһ �� ʿ ���� ��

27. �� �� �� �� �� �� �� �� ͬ �� �� �� ģ ʽ �� �� �� �� �� �� �� �� �� �� �� �C �� �� �� �� �� ʽ �� ��ģʽ ���ö� �� ( BIR51 /BIR52) �� �� ���� �� �C �� �� �ı� �ı� XML2 �ı� ��� ��� XML iXBRL ����� �ı�3 XML iXBRL

2 8 . ����� �ı��� �� �� �� �� �� �� �� �� �� �� � Ŀ �� �� �m �� �� Ԓ �� Ո �� �� �� � �Y �� �� ���� ��

( a ) B I R 5 1 �� �� 3 . 4 . 2 헣��� ���w �� �����l �� �� �� 1 4 Z D �u 1 4 Z M �u 1 4 Z V �l���º� �Y�� �� �� ���� �� �����Y �� �� ���� �� �� ����Y�� �����o�̵� �I �ն����ػ� ���� �n ���ļ{ �� �� ��

( b ) B I R 5 1 �� �� 7 . 1 0 ��� �� 7 . 1 0 . 2 � ������ �� �{ ���� �� ��һ�g �� �u �� �� �� �� �� �� �L �U �� �� �� �Y �� �� �� �� �� �� �Y �� Ҫ �� �� �� �U �� ˾ �� �� �� �� �� �� �� �L �U �� �� �� �Y �� �� �� �� �� �� �� һ �� �� �{ �� �� �� �~ �� �� �� �� �� �� �x �� �� �� �� �P �� �� ͨ �^ �� �� ʩ �� �� �� һ �� �� �{ �� �� ���~�� 5 �P�� �~ Ӌ�� �� �� �n �� �� �ȼ��� �� �B�m 4 �� �n ����ȵ� �� �� �� ̝�p ��

( c ) B I R 5 1 �� �� 7 . 1 1 �� 7 . 1 1 . 1 헣� �� B I R 5 2 ���� 7 . 7 �� 7 . 7 . 1 � �� �� �� �� �{ �� �� �� �� һ �g �� �� �Y �� �� һ �� �� �k �� �� �� �� �� �� �� �� �� �� �Y �� �� �� Ͷ �Y �� �� �� �� �� �� �� �� �� �� �x �� �� �� �� �P �� �� ͨ �^ �� �� ʩ �� �� �� �� �P �� �� �� �� �� �� �P �� �� �u �� �� Ո �� �� �� �� �� �� �� �� �m �� ��Ԓ �� �� �� �� I R 1 4 7 9 ���� �� �� ��ƽ �_ ����� �� ʽ �� 2 �����ς����������횴�ӡ�ɶ�����ƽ�_�R�����ı��ˌ�����IR1477���������𣬲��Bͬ�ı����� ����һ���ύ�� 3 횴�ӡ�ɶ�����ƽ�_�R���ĺ��������BIR51(ie) (ic) / BIR52(ie) (ic)�����������ı���ʽ�ύ��

( d ) B I R 5 1 �� �� 7 . 1 2 헣� �� B I R 5 2 �� �� 7 . 8 � �� ���� �� �{���� �� �� һ �g �� ��� �� ���ض� Ŀ �� ���w �� ( e ) B I R 5 1 �� �� 7 . 1 3 헣� �� B I R 5 2 �� �� 7 . 9 � �� ���� �� �{���� �� �� �� �u �� �� �� �� �@ �� �� �u �� �� ȡ ָ �� �� �� �� �� �� Ո �� �� �� �� �� �� �� �� �m �� ��Ԓ �� �� �� �� I R 1 4 7 8 ���� �� �� ��ƽ �_ ����� �� ʽ �� �� �� �� ( f ) B I R 5 1 �� �� 9 . 1 ��� �� 9 . 1 8 � ���� B I R 5 2 �� �� 9.1 � �� �� 9 . 6 � �� �� ���� �� ������ �� ƽ �_�� �� ���P�a��� �� �� B I R 5 1 �� S 1 �� S 1 8 �� B I R 5 2 �� S 1 �� S 5 �� S 1 5�� ��

2 9 . �� �� �Y �ϵ� �� ������ � �� ��B ͬ �� ���� һ �� �ύ ��

( a ) ��Ϣ�_֧��

( b ) �Q Դ �ں� �� ����Ϣ ��

( c ) Դ �� �� �� �� ���� ���� �P �_ ֧ �� �֔� ��

( d ) ��֧�����M�ã��տ��˵�ȫ���͵�ַ���M�����|�����磺���� �M�������M����M�����⣬�����P���չ�˾�nj��ڡ� �� �� �l ����x������ָ������ 2 4 ̖����ӆ������ҕ������P��˾�� �t � �� ��ԓ �� ˾��ؔ �� �� ���� �� �� ��Ӌ �� �� ���� �� �� ��

( e ) �� �� �� ���� �M �ã��� �� �� ��ȫ �� ����ַ �� �� �~�� ��

(f) �� �� �� ���I �M �ã��� �� �� ��ȫ �� ������ �� �| �� ��

( g ) �� �� �� ���M �� ���֧ �� ��

( h ) ���֧����

( i ) �� �� �� �估 ע �N ��

( j ) �� �� �� ���� �� ��֧�� ��

( k ) �� �� �� �ʂ� �� �~Ŀ�� Ԕ �� ��

( l ) ُ �I �� ���u �Y ���Y�a �� �� ���� �I ��

( m ) �N�۳ɱ��� �� ( n ) �J �� �� �ƾ� �� ��

3 0 . �� �� �� �� �a����� �� �� �� �� ί �T �� �� ָ �� �� �� �� �� �� �� �� �� δ �� �A �� ����ύ�����C�ļ����������������ɱ�ҕ��oЧ���鷽���u �� �� �� �� �� ��̎��� �� �� �� �a �� �� �� �� �� �� Ҫ �� �{ �� �˺��� �� �� �� �� �� �� �� ؔ �� �� �� ����r�� �� �� �� С �m �� �� �� �w �� �� �� �� �C �� �� �� ؔ �� �� �� �� �� � Ŀ �� �� ��������R�eע̖�����⣬���ֺ����{ �� �˺��� �� �� �� �� �� �� �� �B �� �� ��һ���f�������C�ļ��r�������ՄX���ڡ� �� �� �� �� �� �� �� �� �� �� �P �� �C �� �� �� ���� �� ���w�� ӡ �� ��� �b �ĸ�ʽ Ҫ �� ��

3 1 . �鷽��{�� �� �����մ��� � �� ������ ���֕� �� 2 0 2 3 �� 4 �� 1 �� �� ֮ ǰ �� ���� �W ����d �ı����� �� ���� �� �� B I R 5 1 �� B I R 5 2 �� �� �� ӡ �� ���� Ԕ �� Ո �g�[ �� �־W� �� �� ���� �� �팣�� �� ��

3 2 . �� �� �� �� Ո �� λ �� �� �� �� �� �l �� � �x �� �� �� ָ �� �� �� 1 5 ̖ �� �� ӆ �� �� �� 1 9 �� ���� �S ���� �� �c �ȵ� �� �I�_�� �� 來 料�� �� ���ţ� �� �� ��˾ �� ��ṩ �Cе�I�b�ýo�ȵ���Iʹ�á�����۹�˾������S�������ЙCе�� �I �b �� �� �f �� �� �~ �� 50% �� ԓ �� Ո �� � �� �� �� �� �f �� �� �~ �� �� �� �� �� �� ���l������ 16G �l�� �Y �� �_֧ �� ����

3 3 . ��f���{ �� �� �� �� �մ������������ʴ_����� �� �� �� �� �� �� �� � �� �� ʽ �� ��� �� ʽ���� �� �� ���� �� ���֕� �� �t �� 2 0 2 3 �� 4 �� 1 �� ���� �� �վ� �W � �� �d�� �� �˵��� �� �@ Щ�� �� �ij�Ҋ �� �} ���� �� ��

3 4 . ���⣬ �� �� �� �W � �� �� �� �� �� �� �� �� �m �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ���� �� ������

������Ϣ�n ��

3 5 . ��ϻ�I�յĂ��e�ϻ������x���Ԃ�����Ϣ�n �� ��ʽӋ �� ���������� �� �� �� ���� B I R 5 2���ĵ� 6.2 � �� ���� Ը �� ���� �� �Y���I �I �� ���� �� ������ ���L���� 2 0 2 3 �� 5 �� 2 �� ���� �� ���� �� �l ���� �e ��ʿ�� �� �� �� B I R 6 0 ���� ���Y���I�I�յĖ|����ϻ�I�յĂ��e�ϻ��������x���Ԃ�����Ϣ�n �� �� ʽ Ӌ �� ���� � �ڂ��e �� ʿ �� �� �� ����� �� Ո ��

�� �F �� ؔ �� ���

3 6 . ��������˾�⣬���з��F������ύ�� �� �� �r һ �� �� �� �� �� �� �� ؔ �� �����

( a ) �� �� �� ��˾ �l ���� �� �� 6 2 2 �� �� �ٲ��� �� �� ��˾ �� ��

( b ) ��ע�Եز��o����Ҏ����˾ؔ�Ո����M�к˔������]�ДM�� �˔������Ĺ�˾��ԓ�Ȃ��������Pؔ�Ո������Bͬ�� �� �� �� �� �� ���� �� ָ���� �l �� ���C �� ��һ�� �� �� ��

�� �� �� ���� �� ָʾ�� �� �� �Ѱ� �� X Y Z �� �� �� ˾ �ĕ� Ӌ�o � �� �� �� ���@ Ϥ �Y�Ϻ� �� � ���M �� �˽��� �� �� �� ֹ �� �g �ȵ� ؔ �Ո�� �� �� ���� �d ���ڵ� �� � ��

XYZ ����˾���� �����ģ����صķ��ɲ��oҎ �� ԓ �� ˾ � �� �� ؔ �� �� �� �M �� �� �� �� �� �� �� �� �� �] �� �M �� �� �� �� � �C �� �P ؔ �� �� �� �� �� �� �_ �� �� �� �� �� �� �� �� �� δ �� �� �� �κ� �� Ҋ����

3 7 . �� ̎ �� �� �� �� ˾ �� �� �� �� �� �� �� ��r���� �� �� �� �� �� �� �� �� �� �� �� �� �Y�ϣ��t�ڛ]���ύ���Ѻˌ���ȫ��ؔ�Ո������r�£�����һ���ԕ��� �{ δ �� �˔� �� ����ؔ �� �� ����

( a ) ԓ �� �� ��˾ �� ���ĵ� �� ��

( b ) ԓ �� �� �ķ� �� �з�Ҏ �� ԓ ��˾ �� ȫ��ؔ �� �� ��� �� �˔���

( c ) �� �� �� �Ѻ� �� ���� ( d ) �� �� �� ���� �� �۷��� �� ؔ �ռ� �� Ӌ�o� �� ���e��r�£��ڹ�˾�ύ�� �� �� �� �� �� �u �� �� �� �J �� �� �� Ҫ �� �� �� ԓ �� ˾ �� ȡ ���� �� ��ȫ�� ؔ �� ��� ��

�� ԃ

3 8 . �� �P �� ���� �� �ύ�� �� �� �� �� �IJ�ԃ �� Ո �� � 2 5 9 4 5 1 7 3 �j ���� �� �� �� ̎�� �� �ĸ� �� �� ���� ��

( �� ) �� �P н ٺ �� �� �� �Y �� �I �I �� �� �� �� �� �� �� :

�� �� �� - �� �e �� ʿ �����l���Ĉ� ���� �� �L �� �� ����

3 9 . 2 0 2 2 / 2 3 �� �Ȃ� �e�� ʿ �� ���팢���� 2 0 2 3 �� 5 �� 2 ���� �� �l ���� �{ �� ������ί�� �� �� �� �� �� �] �� �� �� �� �Y �� �I �I �� �� �� �� �� �� �����ڿ���չ �� 2 0 2 3 �� 7 �� 3 �� �� �� ���� �� ���Y�� �I �I �գ� �� Փ��Y �� �� �ڣ� �� �ύ�� �� �� �� ��չ �� 2 0 2 3 �� 1 0 �� 3 �ա�

4 0 . �� �F��̖�� 2 0 2 3 �� 3 �� 1 0 �� ǰͨ ֪�� �� �� ���� �� �{ ���� �� �F ��̖ �� �����������ύ�� �� �� �� �� Ո �� �� �F �� ̖ �� �� ί �� �� �K ֹ �� �� �� �� ̎ �� �u �� �� �գ� �� δ��ͨ ֪ �� �֣� Ո �� 2 0 2 3 �� 6 �� 2 �ջ� ֮ǰ �� �� �տ� �� ���� �T�ؕ��ύһ�� ���P�� �͑��б����б�횰��n��̖�a�ĽM�e�����ţ����� 6 A 1 . . . . . . 6 B 1 �� . . . �� �� �� �� �� �� �� �� �� �� �� Ո ע �� �� �� �� �� �� �� �� �� �Y �� �I�I�ա��������@����֪ͨ�����������ύ�� �� �� �� �� Ո �� �� �� �� �@ �� �� Փ ��

�� �� �� չ �� �� ���� �� Ո

4 1 . �� һ �� �� �r �� �� �� �� ֻ �� �� �O �� �� �� �� �� �r �� �� �� �� �� �� �� �� �� �� �� ���L�����ڡ��{ �� ����Ҫ����L��չ���ޣ��t�� �� �� �� �� �� � �� ÿ �� �� �� ��������ĕ�����Ո�����ֲ����Ӽ{�����Mһ�����ڵ���Ո������ͬһ�� ���Ķ����͆T������Ո�Mһ����չ����������r��ԭ����ͬ���t������ �� �� ʽ ��� �� �P��Ո ��

δ �� �� ָ �� ���� ���� �� �� �� �� �Mǰ �ύ �� �� ��

4 2 . �� �� �� �� δ �� �� ָ �� �� �� �� �� �� �� �� �� �M ǰ �� �� �� �� �� �� �� �� �� �� �l ����Ӌ�u �� �� �M �� ̎ �P �� �� �� �� �� �� �� �� � �� �� �� �� �� �� �] �� �� �� �q �� �� δ �� �� ��� �� �r�ύ �� �� ���� �� ���� �� �� ���l �� �� �� 8 0 �� 8 2 A �l�� �� �� �� ȡ �� ���� �� �� �� ԃ 4 3 . ���P���������ύ���e��ʿ����BIR 6 0���IJ�ԃ��Ո��� 25 94 52 24 �j���տ��ļ�̎�����ĸ��������Ρ�

�� �� �� �� �� � ���� �� �� �� �� ��

4 4 . �� �� �� �� �� �� Ӌ �� �� �m �� �� �� �� �� �� �� н �� �� �� �� �� �� �� �� �� ԓ �� �� �� �� �� �ڰl �� ������ Ӌ һ ���� �� �ύ��

( �� ) �^ �� �W ��� �ӷ� ʽ �� Ո �� ���� ���� �� �� �� ��

4 5 . ���ֽ��h �� �� �� �� ʹ �� �� �� �� �� �� һ վ ͨ �� �W վ �� �� �O ʩ ��www.gov.hk/tc/business/taxes/profittax/������ � �� �� ʽ �� �� �� �� �� �� �� �� �� �� ������Ո���@��Oʩ�IJ����������ף���Ո���ܸ�����ʴ_�ث@��̎���� ��ÿ����Ո��ݔ�����ֺl���ߵ���Ļ�ό����@ʾ���ֵ��J��Ӎ Ϣ���� �� �� �� �Ľ� �� ������ ̖ �� ���� �� �푪�� �� �� �P�J �� ӛ䛣� �� �� �պ� �� ����

4 6 . �� ֻ � �� �� �� �� ӛ �� �� ȡ �� �� �a �� �� �� �� ʹ �� �@ � �� � �� �� ʽ �� �� �� Ո �� �O ʩ �� �F �S �� �� �� һ �� �� �� �� �� ӛ �� �� �� Ո �� �� �� ӛ �� �� �� �� ԃ �� Ո �� � 2 5 9 4 5 1 3 7 ��

( �� ) ʹ �� �� �� �� ��] ����

4 7 . �� �� �� �� �� �W � �� �� �� �� �� �� �� �� �l �� � �x �� �� �� ָ �� �� �� �� �� �� �� �� �� ͨ �� �� �� �� �� �l �� ӡ �� �� �� �� �� �� �� �� ָ �� �� ͨ �� �r �� �� �� �� �� � �] ͨ ֪ �� �� �� �� �� ӛ ʹ �� � �] �� �� �� �� �� �� �� �� �� �P �� ʿ �� �� �F �� ̖ �� ϣ �� �e �^ �� �� �� �� Ҫ �� Ϣ �� �� �� δ �� �� �� �� ӛ ʹ �� � �] �� �� �� Ո �� �� �� ӛ �� �� ӛ �� �m �dz� �� �Σ��F �� ̖ ֻ� �� ���µ� ӛ �Y ��� �] �� taxpf@ird.gov.hk��

( a ) �� ˾ �� �Q��

( b ) �� �I �� ӛ̖ �a ��

( c ) �� �� �� �ְl �� ��]�� � �] ��ַ �� ��

( d ) �j �� ���� �� �Ԓ̖ �a �� �� �� �� ��ӛ �� ���֕� �l �� ��] �_ �J��

( �� ) ���~�]�Y

4 8 . �� �� �@ �� �C �� �� �� �� �� �{ �� � �U �� �� �~ �] �Y �� �] �Y �� �� �� �] �� �� �� �� �� �_ �� �֡�

�� �Y

4 9 . �� � I I �� �� ���� ���� �� �� �� �� �� Ӌ���� �� � �ճ� �� �Թ��� �� �� ԓ�� � �� �� ���F �� ̖�T ̎ �� �ύ �� ������ �� �� 䛡�

�� �� �� ���L �T ���i

�� 0�� �������¶�ʮ ��